|

Redacción. Madrid

El volumen de negocio de los hospitales privados no benéficos aumentó casi un 3 por ciento en 2010, hasta situarse en 5.965 millones de euros. La actividad vinculada a los convenios con aseguradoras fue la que experimentó un mayor dinamismo, mientras que la facturación derivada de los conciertos con las Administraciones públicas y con los clientes privados puros acusó en mayor medida el escenario de debilidad económica. Estas son algunas conclusiones del estudio ‘Sectores’ publicado recientemente por la consultora DBK.

Datos de 2010.

|

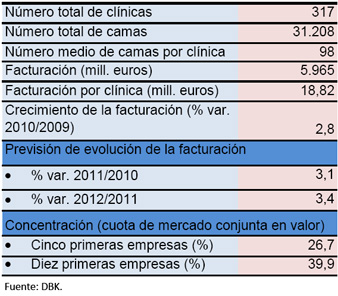

Según DBK, filial de Informa D&B (Grupo Cesce), el volumen de negocio de las clínicas privadas se situó en 5.965 millones de euros en 2010, un 2,8 por ciento más que en 2009, crecimiento que es infe-rior al 5,0 por ciento registrado en este último año.

Los ingresos de las clínicas vinculados a convenios con aseguradoras alcanzaron los 3.715 millones de euros, lo que supuso un crecimiento del 3,5 por ciento, inferior al del año anterior (+5,1 por ciento). El aumento en el número de asegurados en el ramo de salud siguió impulsando la actividad en este seg-mento.

El segmento de concierto público registró una desaceleración ante el ajuste presupuestario de la Administración central y de las autonómicas, con un incremento en 2010 en torno al 2 por ciento, si-tuándose su valor el 1.570 millones de euros. Por su parte, la facturación a clientes privados puros registró un crecimiento de alrededor del 1 por ciento en 2010, situándose en 550 millones de euros.

De este modo, los ingresos procedentes de convenios con aseguradoras reunieron el 62 por ciento del total de ingresos de las clínicas privadas en 2010, situándose a continuación los procedentes de conciertos públicos (26 por ciento) y los de la clientela privada pura (9 por ciento), mientras que los ingresos por servicios complementarios sólo supusieron el 2 por ciento.

Las previsiones de evolución de la facturación de las clínicas privadas apuntan a una prolongación de la tendencia de moderación en el ritmo de crecimiento, en un escenario de reducción del gasto público y debilidad de la demanda privada. De este modo, para el bienio 2011-2012 se prevén tasas de crecimiento de alrededor del 3 por ciento, alcanzándose en torno a los 6.350 millones de euros en 2012.

Estructura de la oferta

A comienzos del año 2010 se contabilizaban 317 clínicas privadas no benéficas, con un total de 31.208 camas. Este tipo de centros representaba el 39,5 por ciento del total de centros de la red hospitalaria nacional, mientras que atendiendo al número de camas este porcentaje se situaba en el 19,4 por ciento.

Pese a que tiende a crecer, el tamaño medio de las clínicas privadas no benéficas (98 camas por centro) sigue siendo muy inferior al de los hospitales públicos (328 camas).

Cataluña reúne el 27 por ciento de las clínicas privadas no benéficas, mientras que su participación sobre el número total de camas se incrementa hasta el 32 por ciento. A continuación figuran Andalucía y Madrid, reuniendo las tres comunidades citadas alrededor del 60 por ciento del total de plazas.

Se aprecia un ligero incremento del grado de concentración de la oferta en los grupos de mayor tamaño a través de la adquisición y apertura de nuevas clínicas. De este modo, en 2010 los cinco primeros operadores reunieron un 27 por ciento del mercado, porcentaje que se situó en el 40 por ciento al considerar los diez primeros.

|